【新期货品目·纯苯】以纯苯的第一视角看芳烃产业链—价格差异性

导语:纯苯是最简单的芳香烃,也是石油化工行业的基础原料之一。广泛应用于合成纤维、塑料、橡胶、医药、农药等领域。7月8日9时,纯苯期货正式在大连商品交易所鸣锣开市,截至目前已经上市一个多月,我们上篇介绍了芳烃产业链的行业供需,本篇我们再来通过价格演变来对纯苯进行进一步了解。

源头一致,价格关联性较高

三苯作为芳烃行业龙头,其在产业链中偏上端,上游原料一致,因此三者价格关联性不言而喻。

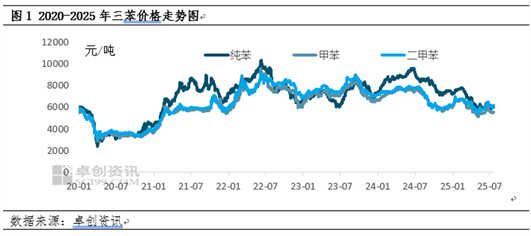

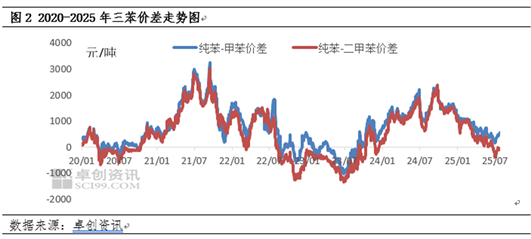

从行业规律来看,因芳烃处于产业链上游,因此原油对芳烃价格的驱动性较强,但由于下游分布不同,三者的价格走势也存在分化的情况。2020年至今,纯苯与甲苯价差在2021年9月中旬达到最大值3260元/吨,同时纯苯与二甲苯价差3025元/吨;在2023年6月下旬纯苯与甲苯价差达到-1030元/吨,纯苯与二甲苯价差达到-1350元/吨。

价格分歧——下游分布行业不同

一方面纯苯下游分布相对广泛,另一方面随着纯苯下游在前几年陆续进入投产高峰期,其行情波动愈发明显,再者苯乙烯及纯苯前后上期货后,其价格的振幅更是居高不下。

其二,原油对三苯的价格影响是基于成本端的影响,成本端主要是指的国际油价波动对产品成本以及市场人士心态带来的影响。但从长周期价格来看,纯苯与甲苯二甲苯有两段较为明显的价格背离,其中一次是2017年,第二次是2019年,第三次则是2021年。

价格波动另一方面是供需端的影响。供需端则是产品产能、产量的增速以及下游需求的增速比。对于三苯而言,国际油价的波动对甲苯、二甲苯的影响大于纯苯,但当前中国经济发展的大方向是油转化、碳中和的发展,在政策的引领下,纯苯向下延伸的链条更加的丰富,下游扩张速度较快,而甲苯、二甲苯则在一定程度上受到牵制,仅PX向下延伸的链条又不足以支撑,这是导致三苯未来走向差异化的主要因素。

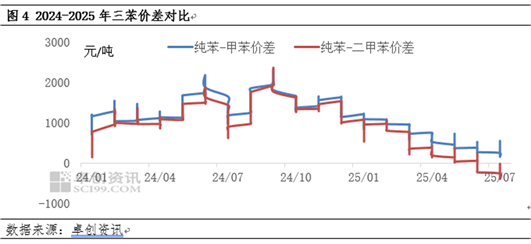

行情复盘——PX刚性需求支撑三苯价差逆转

回顾2025年三苯行情,2025年纯苯市场整体呈现供强需弱的局面,且新增产能(如万华化学、埃克森美孚装置)逐步释放,亚美套利窗口长期关闭,中国进口量居高不下,供应压力增大;下游终端销售阻力较大,向上负反馈至纯苯。

而甲苯因调油需求季节性波动及出口缩减,国内供应增量有限,港口库存维持在较低水平;二甲苯下游PX企业因MX-PX价差扩大,在5月集中采购原料MX,推动二甲苯价格反弹。

此外,调油需求虽季节性波动,但PX的刚性需求提供支撑。因此纯苯2025年价格表现弱于甲苯、二甲苯。纯苯与甲苯、纯苯与二甲苯价差不断收窄。

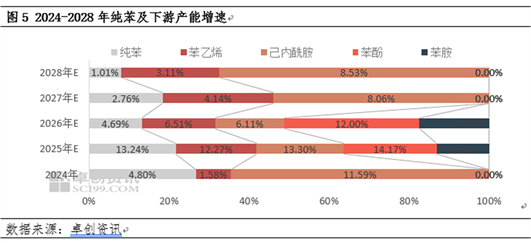

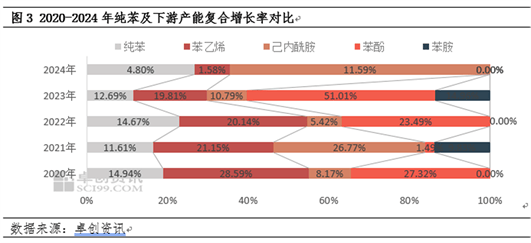

三苯差异——供需格局仍维持高频变化

从下图纯苯及下游产能扩张来看,纯苯下游扩张速度虽有放缓,但扩张步伐暂未停滞,在纯苯下游已经饱和状态下,下游装置的投产使得纯苯供需格局仍维持高频变化。甲苯/二甲苯下游扩张速度缓慢,下游PX产能均为配套二甲苯,溶剂及精细化工领域存逐步下降趋势;调油领域变数大,需求下降可能性更高。因此,未来三苯市场价格走势将受其需求端增速的差异化导致其价格波动走向出现较大变化。