白卡纸:市场涨势确立 拉涨情绪将持续发酵

【导语】11月白卡纸市场持续上涨,由于行业盈利承压,且纸厂库存低位,企业拉涨态度明确,对市场走势形成向上驱动影响。11月中下旬至12月,纸厂将以改善盈利为目标,纸价或继续拉涨,在高位成本以及订单好转等因素支撑下,预计市场走势或整体维持上涨趋势。

纸厂拉涨态度较强11月市场继续上涨

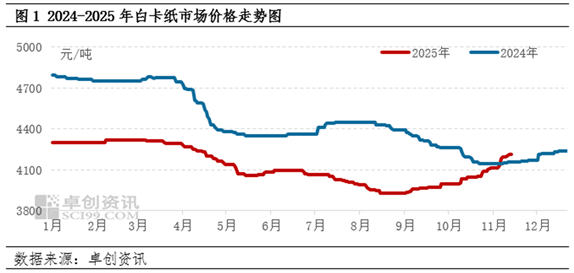

进入11月,白卡纸市场拉涨气氛浓厚,纸价持续上涨。白卡纸生产企业拉涨态度较强,于10月底提前发布11月价格上调200元/吨通知,为市场进行预热。贸易商看涨情绪提升,跟涨较积极。从常规品牌来看,贸易商出货价格已累计上调150-200元/吨,部分高端品牌由于价格相对高位,暂时波动不大。从全国市场均价来看,据卓创资讯数据显示,11月14日白卡纸市场价格4214元/吨,较上月底上涨2.48%,较8月中下旬年内低点3930元/吨上涨7.23%。

纸价与成本仍显倒挂纸厂继续拉涨以改善盈利

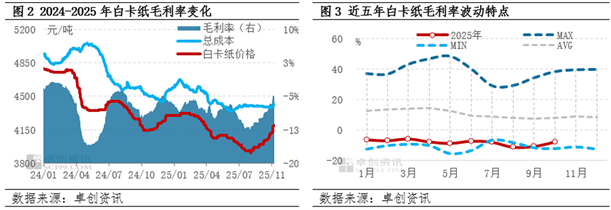

自9月开始,白卡纸市场开启下半年的上涨行情,但由于纸价整体涨幅有限,与理论生产成本仍处于倒挂状态。从2024-2025年白卡纸毛利率变化图可以看出,随着纸价陆续上涨,9-11月毛利率整体回升,但仍处于近五年底部水平。根据进口原料木浆价格测算,11月14日白卡纸毛利率为-5.32%,行业整体仍处于亏损状态。对于拥有自产浆线的纸厂而言,企业具有成本优势,但亦尚处于微利状态。因此生产企业拉涨积极性较高,成为推动市场价格上行的关键因素。

产能预期投放冲击减弱低库存为纸价拉涨提供保障

在市场持续拉涨刺激下,贸易商下单积极,9月以来纸厂接单整体好转。同时,规模企业持续进行差异化排产情况,加之出口订单良好,多重因素影响下市场部分规格货源供应一度紧缺,企业库存在9-10月连续下滑,11月仍呈现下滑趋势。截至11月13日国内主要企业平均库存在13天左右,处于年内低位水平。另外,国内年产120万吨新增产能10月投放时间推迟,11月仅有少量B级释放,后期正式出纸时间尚不明确。整体来看,由于纸厂本月订单较足,受新产能预期投放影响因素影响减弱,利于鉴定企业拉涨信心。

包装用纸整体上涨心态传导支撑增强

11月白卡纸市场拉涨情绪整体较高,除受纸厂价格提涨、成本增加以及市场部分货源紧张影响外,亦与国内包装用纸市场价格整体上涨相关。其中,10月9月海关总署发布《关于进口再生纸浆申报要求的公告》,废纸进口政策调整,国内废纸货紧价涨,有力助推瓦楞箱板纸以及白板纸市场涨价热度提升。包装用纸价格的同步上涨,对于产业链客户心态形成同步共振影响。尤其是白板纸个别龙头企业11月已进行2-3轮价格拉涨,累计上调100-180元/吨不等,因与白卡纸市场具有相似的贸易渠道,对于经销商起到较强的心态传导影响。

市场涨价情绪持续发酵 年末市场或将保持涨势

市场心态方面,在纸厂不断宣涨影响下,后市看涨情绪将持续发酵,而目前贸易商部分出货价格尚未达到200元/吨的上涨幅度,因此在成本以及心态因素支撑下11月中下旬市场或维持窄幅探涨趋势。对于12月,原料进口木浆受市场可外售货源不多、国产浆及外盘价格上涨等利多因素影响,部分浆种价格存上行预期。因此市场在成本方面尚存支撑,纸厂年末将继续提价以改善行业盈利为目标,12月价格意向继续上调200元/吨。需求方面,元旦、春节前订单开始释放,市场需求整体存一定好转预期,加之价格持续拉涨或刺激下游补货进度提升,纸厂产销暂无明显压力。综合来看,11月中下旬至12月,白卡纸市场走势或整体以上涨为主,预计11月均价或在4198元/吨,较上月上涨3.40%;12月均价或在4318元/吨,同比上涨2.86%。(卓创资讯)